Participez aux débats sur l'énergie de demain

Participez aux débats sur l'énergie de demain

Par Bruno Cordier

Auteur

Bruno Cordier est directeur du bureau d'études ADETEC. ADETEC apporte son expertise au développement des politiques alternatives de déplacements, dans le droit fil des lois sur l'air et SRU...

Combien vous coûte réellement votre voiture ?

Par Bruno Cordier

dimanche 19 août 2012

Les Français sous-estiment souvent le coût de leur voiture, qui est en moyenne de 4350 euros par an. En revanche, l'administration fiscale le sur-estime, ce qui prive l'Etat de ressources importantes et n'incite pas à passer à des modes alternatifs de transport.

L'auteur de cet article est Bruno CORDIER,

créateur et directeur du cabinet ADETEC, spécialiste

L'auteur de cet article est Bruno CORDIER,

créateur et directeur du cabinet ADETEC, spécialistedes études de mobilité depuis 1997. Son étude complète peut être trouvée sur le site de l'ADETEC.

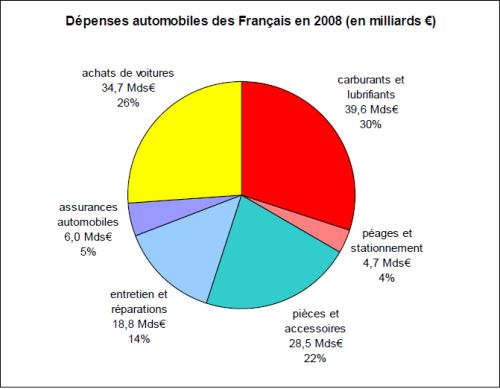

Collectivement, les ménages français ont en 2008 dépensé 132,2 milliards d'euros pour leur(s) voiture(s), soit environ 14 % de leur budget total.

La répartition était la suivante :

A titre individuel, les automobilistes ont souvent tendance à sous-estimer le coût de leur voiture, en ne prenant en compte que les dépenses immédiates, aussi appelées « dépenses marginales » : carburant, péages et stationnement. Or les dépenses variables (entretien, assurance) et la perte de valeur progressive du véhicule reorésentent près des deeux tiers du coût total.

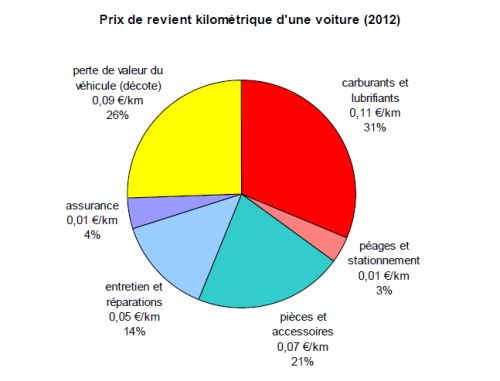

1. EN 2012, UNE VOITURE COUTE EN MOYENNE 0,34 € PAR KM

En 2012, une voiture coûte en moyenne 0,34 € par km (34 centimes d'euros par km).

La répartition est la suivante :

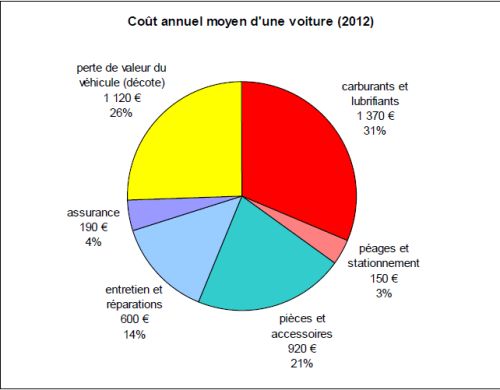

2. EN 2012, UNE VOITURE COUTE EN MOYENNE 4 350 € PAR AN

Sur la base d'un parcours annuel moyen de 12 800 km, le prix de revient annuel d'une voiture en

2012 est de 0,34 x 12 800 = 4 350 €.

La répartition est la suivante :

Entre 2005 et 2012, le coût a augmenté de 21 %, soit quasiment le double de l'inflation (13 %). L'écart

entre les deux chiffres est dû pour l'essentiel à la hausse des prix des carburants.

(Les chiffres figurant dans cet article correspondent à des moyennes. Il n'est bien entendu pas

possible d'annoncer un prix de revient pour chaque cas particulier. Il est toutefois évident que les grosses voitures coûtent plus cher que les petites et que les voitures roulant beaucoup coûtent beaucoup plus.)

EN REVANCHE, LE COUT DE LA VOITURE EST SUREVALUE PAR PLUSIEURS

ACTEURS

Plusieurs acteurs, y compris des acteurs institutionnels, surestiment le coût de la voiture :

· Le barème fiscal le surestime de 30 % : pour une voiture moyenne (6 CV) et une distance de

25 km entre le domicile et le lieu de travail, l'application du barème fiscal 2012 donne des

« frais réels » de 4 383 €, soit 0,44 € par km.

· La calculette Eco-déplacements de l'ADEME (http://www2.ademe.fr/calculette-ecodeplacements)

se base sur un coût unitaire de 0,50 €/km, soit une surestimation de 50 %.

· L'Automobile Club (http://www.automobile-club.fr/budget/ebook/index.html#/6) le surestime de

50 à 100 %, du fait d'hypothèses s'éloignant de la moyenne (voitures achetées neuves,

surestimation des frais d'entretien et de garage...).

La sur-évaluation par le barème fiscal pousse à la hausse les déductions, et favorise sainsi l' usage de l'automobile tout en privant les caisses de l'Etat de plus d'un milliard d'euros de recettes, mais aussi la Sécurité sociale, les caisses de retraite, etc.

Plus d'actualités

-

25/11/15

Feu vert pour les téléphériques urbains

-

13/11/15

"The Immortus", la voiture "tout solaire"

-

15/10/15

Jusqu'à 30 % de voitures électriques en 2030

-

18/09/15

Voitures électriques : la réponse des constructeurs allemands à l'offensive de Tesla

-

11/09/15

Le marché de la voiture électrique franchit les 10 000 immatriculations

7 commentaire(s)

[1]

Commentaire par soren

dimanche 02 septembre 2012 16:15

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

On ne peut donc rien affirmer tant qu'on ne sait pas combien de km font les contribuables ``au barème''. Pour comparer les montant totaux ``imputé'' et ``réel'', il faudrait disposer de données beaucoup plus détaillées que celles qui on été utilisées ici. Il faut

en effet obtenir par un sondage approprié un échantillon représentatif de contribuables ``au barème'', pour lesquels on dispose des dépenses réelles pendant une année fiscale.

Signaler un contenu abusif

[2]

Commentaire par soren

dimanche 02 septembre 2012 16:15

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

On ne peut donc rien affirmer tant qu'on ne sait pas combien de km font les contribuables ``au barème''. Pour comparer les montant totaux ``imputé'' et ``réel'', il faudrait disposer de données beaucoup plus détaillées que celles qui on été utilisées ici. Il faut

en effet obtenir par un sondage approprié un échantillon représentatif de contribuables ``au barème'', pour lesquels on dispose des dépenses réelles pendant une année fiscale.

Signaler un contenu abusif

[3]

Commentaire par soren

dimanche 02 septembre 2012 16:15

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

On ne peut donc rien affirmer tant qu'on ne sait pas combien de km font les contribuables ``au barème''. Pour comparer les montant totaux ``imputé'' et ``réel'', il faudrait disposer de données beaucoup plus détaillées que celles qui on été utilisées ici. Il faut

en effet obtenir par un sondage approprié un échantillon représentatif de contribuables ``au barème'', pour lesquels on dispose des dépenses réelles pendant une année fiscale.

Signaler un contenu abusif

[4]

Commentaire par soren

dimanche 02 septembre 2012 16:15

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

On ne peut donc rien affirmer tant qu'on ne sait pas combien de km font les contribuables ``au barème''. Pour comparer les montant totaux ``imputé'' et ``réel'', il faudrait disposer de données beaucoup plus détaillées que celles qui on été utilisées ici. Il faut

en effet obtenir par un sondage approprié un échantillon représentatif de contribuables ``au barème'', pour lesquels on dispose des dépenses réelles pendant une année fiscale.

Signaler un contenu abusif

[5]

Commentaire par soren

dimanche 02 septembre 2012 16:15

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

Signaler un contenu abusif

[6]

Commentaire par soren

dimanche 02 septembre 2012 16:15

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

Signaler un contenu abusif

[7]

Commentaire par soren

dimanche 02 septembre 2012 16:16

Comparer les règles d'imputation utilisées par l'Administration Fiscale (AF) avec les dépenses réelles est un projet ambitieux. Le constat de "sur-évalation" du barème kilométrique à hauteur de "plus d'un milliard" mérite beaucoup de prudence.

Le nombre de km déclarés est pris par l'AF comme déterminant du coût d'utilisation (``pro'') du véhicule, car contrôlable au moins en théorie. Mais l'utilisation de la voiture est associée à un coût fixe qui n'est évidemment pas statistiquement ``expliqué'' par ce nombre de km km.

Le "coût moyen national du km", obtenu comme rapport entre le total national des coûts et le nombre de km parcourus ne donne donc pas un prix du km pertinent pour le barème. En effet, le contribuable (notamment non-salarié) obligé d'utiliser une voiture à titre pro. et qui ne parcourt que très peu de km subit un coût bien plus élevé que celui imputé par l'AF. Pour compenser le coût fixe non pris en considération, le coût moyen national du km doit être

majoré ou ``sur-évalué'', au moins sur les faibles kilométrages.

Signaler un contenu abusif

Lire la suite

Lire la suite