Participez aux débats sur l'énergie de demain

Participez aux débats sur l'énergie de demain

Attention, cet article est en cours de re-lecture et n'a pas été validé par le comité éditorial.

Ce dernier se réserve le droit de ne pas le publier.

Par Marion Labatut

- Sciences Po, Mines de Paris

Auteur

Dipl├┤m├ęe de Sciences Po Paris en 2007, elle a travaill├ę au

Vietnam dans le domaine des politiques ├ęnerg├ętiques. Elle effectue actuellement

un 3├Ęme cycle ├á l'Ecole des Mines de Paris dans le Mast├Ęre

sp├ęcialis├ę...

NOME, ou la quadrature du cercle ľ épisode 2

Par Marion Labatut

- Sciences Po, Mines de Paris

Paul Champsaur apprécie décidément les exercices de haute voltige !

Après avoir présidé la Commission qui avait posé les bases de la Nouvelle Organisation du Marché de lĺElectricité (NOME), il sĺest attelé le 5 janvier dernier à lĺépineuse question du prix auquel EDF devra céder une partie de son électricité nucléaire à ses concurrents.

Retour sur la loi NOME entrée en vigueur le 1er janvier, une (petite) révolution pour le secteur de lĺélectricité qui fera parler dĺelle en 2011.

Les objectifs

de la loi NOME : Paul Champsaur et la quadrature du cercle

Les objectifs

de la loi NOME : Paul Champsaur et la quadrature du cerclePaul Champsaur, qui avait déjà planché sur l'ouverture du secteur des télécommunications, a été chargé par le gouvernement fin 2008 de réfléchir à une nouvelle organisation du marché de l'électricité qui satisfasse dans le même temps des acteurs aux objectifs pour le moins éloignés :

- La Commission Européenne d'abord, qui souhaite voir la France enfin appliquer les directives de 1998, 2004 et 2009 sur la libéralisation des marchés électriques ;

- Les concurrents d'EDF, qui, à travers cette ouverture, doivent réellement pouvoir le devenir, on citera entre autre GDF Suez, Poweo, Direct Energie ;

- EDF, qui doit pouvoir financer le parc existant et être en mesure de réaliser les investissements nécessaires à l'allongement de la durée d'exploitation du parc et à son futur renouvellement ;

- Les consommateurs français, qui doivent continuer à profiter du bénéfice de l'investissement réalisé dans le développement du nucléaire à travers des prix de l'électricité reflétant la réalité industrielle du parc de production.

Le marché français de l'électricité avant la NOME

Il est dans un premier temps nécessaire de bien distinguer :

- La production d'électricité en base et en pointe

- La fourniture aux consommateurs résidentiels et aux gros consommateurs

Le développement d'un marché concurrentiel est assez simple à mettre en ťuvre pour l'électricité de pointe. En effet, les capacités de production ne manquent pas au niveau Européen, et les infrastructures demandent des investissements somme toutes modérés.

L'électricité en base, en revanche, est produite de façon très différente d'un pays à l'autre. Ainsi, EDF, opérateur unique du parc nucléaire français, est-il le seul en mesure de proposer les tarifs réglementés aux consommateurs finals, empêchant ainsi l'apparition de nouveaux entrants. Cette situation ne concorde pas exactement avec les principes de la libéralisation des marchés de l'électricité dans leur acception Bruxelloise.

Côté consommateurs, tous ont la possibilité de se fournir en électricité en offre de marché depuis 2007, auprès d'EDF ou d'autres fournisseurs. Ils ont donc accès à différents tarifs :

- les contrats aux tarifs réglementés, proposés uniquement par des fournisseurs historiques (voir encadré) ;

- les contrats en offre de marché (proposés par les fournisseurs historiques et par les fournisseurs alternatifs) ;

- les contrats au tarif règlementé transitoire d'adaptation au marché (TarTAM). Le TarTAM a été créé en urgence en aout 2009 lorsque les industriels passés en offre de marché ont commencé à souffrir de hausses de prix très significatives.

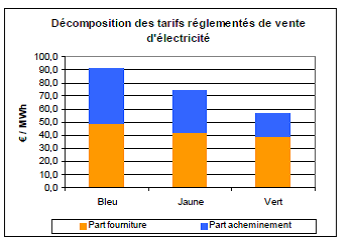

Les tarifs réglementés

Les tarifs réglementés de vente d'électricité sont des tarifs intégrés, c'est-à-dire qu'ils couvrent à la fois les coûts de production, de commercialisation et d'acheminement de l'électricité. Ils sont divisés en trois catégories en fonction de caractéristiques physiques objectives :

- le tarif « bleu » pour les sites résidentiels ;

- le tarif « jaune » pour les petits sites non résidentiels ;

- le tarif « vert » pour les sites non résidentiels raccordés au réseau de haute tension.

A ces tarifs réglementés de vente, comme aux prix des offres de marché, s'ajoute la contribution au service public de l'électricité (CSPE) destinée au financement des objectifs de service public de l'électricité (en 2008 : 4,5 Ç/MWh pour un total de 1,6 MdÇ)

Source : Rapport Champsaur

Dans les faits, en juin 2010 (en consommation annualisée), seuls 7,3TWh sur 141TWh fournis aux clients résidentiels le sont en offre de marché, et la part des fournisseurs alternatifs est de 5,2%. Pour les clients non résidentiels, ce sont 138TWh sur 298 qui sont en offre de marché, dont 76TWh au TarTAM. Les fournisseurs alternatifs représentaient 14,1%. (i)

Dans ce contexte, comment assurer le développement d'une véritable concurrence et préserver les avantages des consommateurs français, tout en permettant à EDF de demeurer le seul opérateur du parc nucléaire ?

Loi NOME : principales dispositions

L'Accès Régulé à l'Electricité Nucléaire Historique (ARENH) est la principale innovation de la NOME. Ainsi, EDF doit jusqu'en 2025 céder 100TWh d'électricité nucléaire par an (soit 25% de la production) aux fournisseurs alternatifs, qui pourront ainsi fournir leurs consommateurs sur le territoire métropolitain continental. « Cette régulation spécifique sur le marché de la production en base est nécessaire afin de garantir l'égalité de tous les fournisseurs et le développement effectif de la concurrence sur le marché de la fourniture. »(ii)

A l'aval, les tarifs réglementés de vente aux consommateurs non résidentiels seront supprimés, en 2015 pour les tarifs jaunes et verts, et dès janvier 2011 pour le TarTAM. En effet, la régulation à l'amont et la concurrence permettront de garantir aux consommateurs industriels l'accès à une électricité reflétant la compétitivité du parc de production. Une bonne compréhension du marché leur donnera la possibilité de choisir en connaissance de cause entre les différentes offres des fournisseurs.

En revanche, les tarifs règlementés sont préservés pour les clients résidentiels, car leur capacité à faire jouer la concurrence est limitée : ils ne disposent que d'informations sommaires sur leur consommation. Sur ce segment, la concurrence sera rendue possible grâce à l'ARENH, qui permettra aux fournisseurs alternatifs de proposer des prix au niveau des tarifs réglementés. La compétition, qui ne pourra pas jouer sur les prix de vente, se fera sur la qualité des services et sur la capacité d'innovation technologique des acteurs, dans le domaine des smart grids par exemple. Notons que sur ce segment, la concurrence ne peut s'exercer qu'avec l'existence de tarifs réglementés, en amont et en aval...

Enfin, la NOME vise à passer d'un modèle intégré amont-aval dominé par un opérateur principal à un marché où plusieurs producteurs-fournisseurs concurrenceront réellement EDF. La loi demande en effet aux nouveaux entrants de disposer de capacités de production ou d'effacement de consommation à la hauteur de la consommation de leurs clients. On peut cependant se demander sur quel type de centrales se porteront ces investissements, lorsqu'un des objectifs presqu'affichés de la NOME est de prolonger le statut d'opérateur unique d'EDF sur le parc nucléaire.

Prix de l'ARENH et mécanisme d'obligation de capacités : les grands absents

La grande bataille de la NOME se joue cependant sur la fixation du prix de l'ARENH. Ce sujet complexe qui fait l'objet d'une véritable guerre entre les différents acteurs a été confié le 5 janvier dernier à la nouvelle Commission Champsaur (iii), qui doit rendre ses conclusions d'ici fin février.

En effet, la loi ne donne pas de précision sur le mode de calcul ; elle se contente de citer le principe suivant : « Afin d'assurer une juste rémunération à EDF, le prix, réexaminé chaque année, est représentatif des conditions économiques de production d'électricité par les centrales ». Dans les faits, les acteurs divergent largement dans l'interprétation du texte.

Ainsi, EDF défend vigoureusement un prix supérieur à 42Ç/MWh, en cohérence et en continuité avec le niveau du TarTAM, qui lui donnerait les moyens de continuer à remplir sa mission. Les fournisseurs alternatifs, de leur côté, affirment que le coût actuel de l'énergie nucléaire s'élève plutôt à 35Ç/MWh, seuil au-delà duquel ils ne seraient pas en mesure de proposer des tarifs compétitifs avec les tarifs règlementés aux consommateurs finals et donc de concurrencer l'opérateur historique.

Il apparait clairement que ce prix aura une dimension hautement politique. Il sera fixé par les ministres chargés de l'énergie et de l'économie pendant une période transitoire de trois ans, puis sur proposition de la Commission de régulation de l'énergie (CRE).

Lorsque l'on sait qu'un écart d'un euro dans le tarif de cession se traduit par 100 millions d'euros pour EDF ou pour les fournisseurs alternatifs, on imagine que le décret d'application fera l'objet de quelques batailles.

Quant à l'obligation de capacité, on apprend dans le texte de loi qu'un décret en précisera les modalités d'application. Pour l'heure, seuls les grands principes sont énoncés : « chaque fournisseur d'électricité doit disposer de garanties directes ou indirectes de capacités d'effacement de consommation et de production d'électricité pouvant être mises en ťuvre pour satisfaire l'équilibre entre la production et la consommation sur le territoire métropolitain continental, notamment lors des périodes où la consommation de l'ensemble des consommateurs est la plus élevée. »(iv)

Depuis le mois de décembre, la Direction générale de l'énergie et du climat (DGEC) planche sur la définition de ces différentes modalités et recueille les contributions des acteurs concernés. Les résultats sont attendus dans les mois à venir.

Impact de la NOME : des doutes subsistent

Dans l'état actuel des choses, les impacts de la NOME demeurent incertains, et il faudra attendre de connaître le tarif de l'ARENH pour quantifier l'augmentation des prix annoncée par les spécialistes. En outre, comme le précisait l'Autorité de la concurrence dans son avis de mai 2010, les règles ne sont pas assez stables et lisibles sur le long terme pour inciter à l'investissement, et si la quantité d'électricité accessible au tarif ARENH n'est pas dégressive, les fournisseurs d'électricité autres qu'EDF ne seront pas incités à investir dans leurs propres capacités de production.

De nombreuses questions demeurent en suspens et il faudra suivre avec attention l'élaboration des décrets d'application à venir.

Mais finalement, ne pourrions-nous pas considérer qu'un des objectifs principaux de la loi NOME est de diminuer temporairement la pression exercée par la Commission européenne sur l'organisation du marché de l'électricité en France, afin de gagner un temps précieux nécessaire à l'expérimentation et à l'approfondissement de la réflexion ?

Ne serait-il pas utile de profiter des quelques années de répit qu'elle laissera peut-être pour mener une réflexion de fond sur ce que devrait être le marché de l'électricité dans une Europe où les moyens de production, qui relèvent de la responsabilité des Etats, sont tellement différents d'un pays à l'autre ?

Mais il faudra attendre quelques temps pour savoir si la loi a (au moins) atteint cet objectif, la Commission européenne a en effet indiqué au lendemain de l'adoption du texte « qu'elle a aussi l'intention de suivre attentivement le développement des décrets d'application de cette loi qui sont importants pour garantir le succès de la réforme ».

(i) Commission de régulation de l'énergie, Observatoire 2ème trimestre 2010, Marché de l'électricité

(ii) Rapport Champsaur

(iii) Paul Champsaur s'est entouré de Jacques Percebois, président du CREDEN et professeur d'économie de l'énergie, et de Bruno Durieux, ancien ministre

(iv) Loi NOME

Sources :

Loi NOME : http://www.assemblee-nationale.fr/13/ta/ta0562.asp

Assemblée nationale (A.N.) (2010) Rapport fait au nom de la Commission des Affaires Economiques sur le projet de loi NOME n°2451 par M. Jean-Claude Lenoir, Mai 2010

Autorité de la Concurrence (A.C.) (2010), Avis n° 10-A-08 du 17 mai 2010 relatif au projet de loi portant nouvelle organisation du marché de l'électricité

Champsaur P. (2009). Rapport de la commission sur l'organisation des marchés de l'électricité, présidée par M. Paul Champsaur, Avril 2009

Compte rendus des auditions par la Commission économie du Sénat ( juin 2010) et par la Commission des affaires économiques de l'Assemblée nationale (mai 2010)

http://www.senat.fr/rap/l09-643/l09-64312.html

http://www.assemblee-nationale.fr/13/dossiers/marche_electricite.asp

D. Finon, , Le compromis de la loi NOME : Les limites d'un dispositif de marché aux principes économiques faibles, Revue de l'énergie, 2010, Juillet -Août, n° 596

Leveque F, C. Crampes, J.M. Glachant, C von Hirschhausen, D. Newbery, I.J. Pérez-Arriaga, P. Ranci, S. Stoft, B. Willems, "Where the Champsaur Commission Has Got It Wrong", The Electricity Journal. Vol. 22, no. 7, pp. 81-86, August 2009.

CRE, Observatoire 2ème semestre 2010, Marché de détail de l'électricité

Les Echos, Thibaut Madelin, 26 Novembre 2010, Réforme de l'électricité : l'heure des arbitrages

Les Echos, Thibaut Madelin et Ingrid François, 6 janvier 2011, Réforme de l'électricité : la mission Champsaur lance ses auditions

Médiapart, Vincent Maillard, 3 mai 2010 Le projet de loi NOME : un échec programmé

http://www.mediapart.fr/club/blog/vm/030510/le-projet-de-loi-nome-un-echec-programme

Plus d'actualités

-

17/09/15

Renault fournira les moteurs des futures Smart ├ęlectriques

-

24/06/15

Entreprise: que gagne-t-on quand on investit dans l'├ęconomie d'├ęnergie?

-

11/05/15

3000 ├á 4000 emplois supprim├ęs en France chez Areva

-

10/04/15

100% d'├ęlectricit├ę renouvelable en 2050: le sc├ęnario dont la France ne veut pas?

-

07/04/15

Tesla vend plus de voitures ├ęlectriques que tous les constructeurs fran├žais

Lire la suite

Lire la suite